研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產(chǎn)業(yè)網(wǎng) 2026-01-06

2025年,中國低空經(jīng)濟正式由概念驗證期跨入大規(guī)模基礎(chǔ)設(shè)施建設(shè)與制造布局的務(wù)實發(fā)展期。

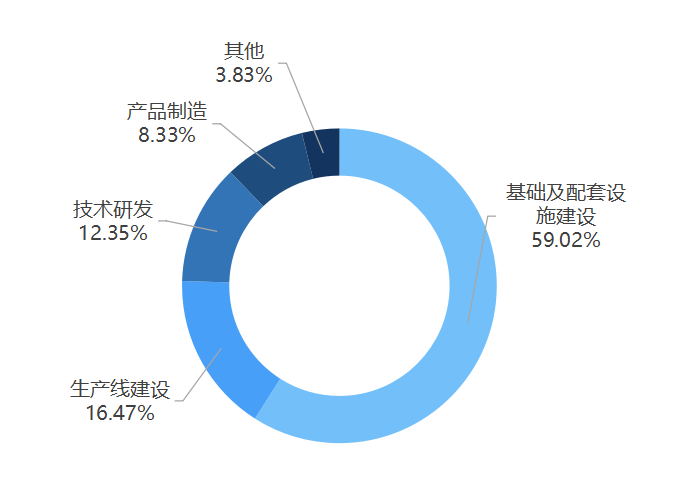

從全年約2100個重點項目的運行態(tài)勢看,產(chǎn)業(yè)呈現(xiàn)出鮮明的“基建先行”特征,基礎(chǔ)設(shè)施類項目占比高達59.0%,為后續(xù)商業(yè)化應(yīng)用奠定了物理底層。緊隨其后的是生產(chǎn)線建設(shè)與技術(shù)研發(fā),合計占比近30%,顯示出供給側(cè)能力的持續(xù)增強。

本文僅呈現(xiàn)核心結(jié)論與趨勢判斷,若您希望獲取更具決策價值的一手信息與研判分析,歡迎聯(lián)系我們,獲取《2025年低空經(jīng)濟產(chǎn)業(yè)重點項目年度盤點與分析報告》全文!

如需圍繞具體區(qū)域、細分賽道或投資方向開展更深入、可落地的定制化分析與咨詢服務(wù),歡迎與我們進一步溝通交流。

一、 年度綜述與產(chǎn)業(yè)宏觀態(tài)勢

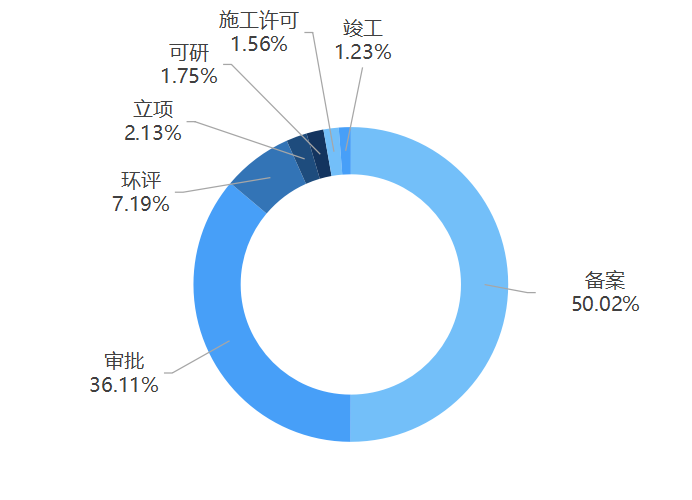

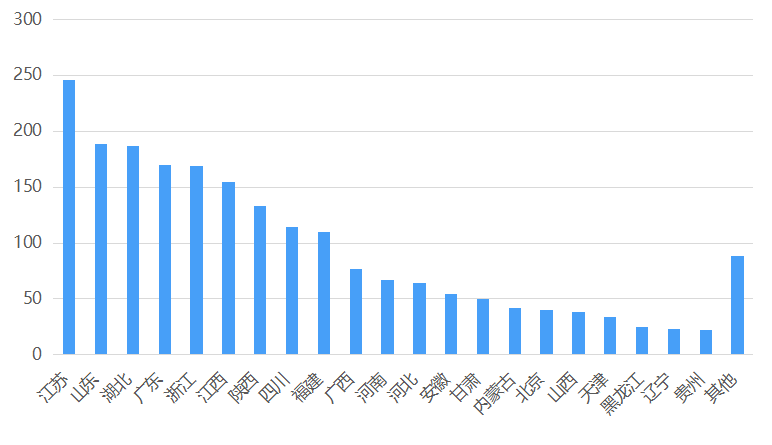

從項目生命周期來看,處于備案與審批階段的項目占比超過86%,這預(yù)示著產(chǎn)業(yè)資本的投入正處于高位堆積期。隨著這些規(guī)劃在未來兩至三年內(nèi)逐步轉(zhuǎn)化為實物工作量,2026年至2027年將迎來項目開工與產(chǎn)能釋放的爆發(fā)高峰。整體上,低空經(jīng)濟已形成區(qū)域集聚態(tài)勢,江蘇、山東、湖北三省以近30%的項目總量領(lǐng)跑全國,引領(lǐng)產(chǎn)業(yè)進入規(guī)模化擴張的新階段。

二、 產(chǎn)業(yè)結(jié)構(gòu)深度剖析

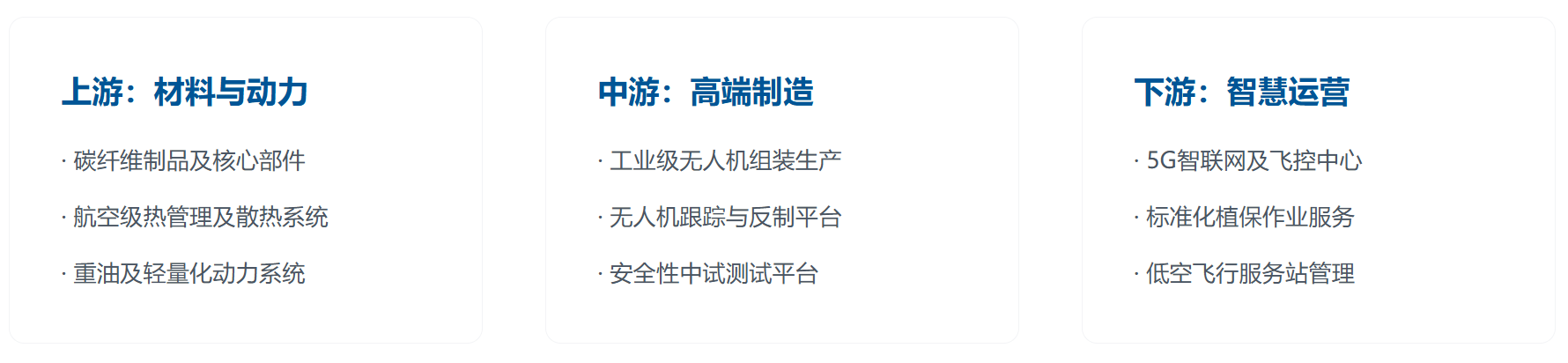

當前低空經(jīng)濟產(chǎn)業(yè)結(jié)構(gòu)呈現(xiàn)穩(wěn)固的“金字塔”分布,即以基礎(chǔ)設(shè)施為塔基、制造研發(fā)為中堅、場景應(yīng)用為塔尖。在占據(jù)主導(dǎo)地位的基礎(chǔ)設(shè)施建設(shè)領(lǐng)域,重心已由傳統(tǒng)的停機坪修筑轉(zhuǎn)向“軟硬結(jié)合”的新基建。

圖片浙江、山東等地的重大項目顯示,集產(chǎn)業(yè)園開發(fā)、5G低空信號覆蓋、飛控指揮中心于一體的數(shù)字化、智能化基建正成為主流,為復(fù)雜的城市空中交通(UAM)提供了必要支撐。

在生產(chǎn)制造與技術(shù)研發(fā)環(huán)節(jié),行業(yè)正經(jīng)歷結(jié)構(gòu)性進階。生產(chǎn)線建設(shè)不再單純追求組裝規(guī)模,而是向碳纖維材料、散熱系統(tǒng)、重油動力系統(tǒng)等高附加值核心零部件延伸。研發(fā)重心也完成了從實驗室理論到工程化驗證的跨越,廣東省低空經(jīng)濟中試平臺的建設(shè)嘗試,反映了行業(yè)對安全性與適航性驗證的緊迫需求。這種結(jié)構(gòu)演變表明,中國低空經(jīng)濟正通過打通“路網(wǎng)-制造-測試”全鏈條,構(gòu)建自主可控的產(chǎn)業(yè)生態(tài)。

三、 項目推進階段:由規(guī)劃藍圖向?qū)嶓w建設(shè)有序轉(zhuǎn)化

從項目推進的時間維度觀察,2025年的低空經(jīng)濟項目表現(xiàn)出明顯的階段性積壓特征,絕大多數(shù)項目仍處于前期籌備階段。備案與審批環(huán)節(jié)的項目合計占比近九成,這意味著多數(shù)低空經(jīng)濟產(chǎn)業(yè)園、綜合基地及配套設(shè)施正處于方案深化、用地報批及招商準備的關(guān)鍵期。雖然這些項目已披露了巨大的規(guī)劃投資額與建設(shè)規(guī)模,但由于其復(fù)雜的系統(tǒng)工程屬性,其實際建設(shè)進度和投產(chǎn)時間仍伴隨一定的周期性挑戰(zhàn)。

目前,僅有極少數(shù)依托既有機場或通航設(shè)施的改擴建項目,如飛行指控中心或運營管理樓,已正式進入施工許可或竣工階段。這些先行項目在整體樣本中雖屬少數(shù),但其工程屬性明確,起到了示范引領(lǐng)作用。整體而言,2025年的項目階段分布反映出低空經(jīng)濟并非處于盲目擴張的建設(shè)潮,而是一個從宏觀規(guī)劃向微觀落實逐步轉(zhuǎn)化的過程。這種“前輕后重”的推進狀態(tài),決定了行業(yè)在未來兩至三年內(nèi)將逐步釋放顯性的實物工作量。

四、 區(qū)域格局演變

2025年,江蘇省憑借雄厚的制造業(yè)基礎(chǔ),以約11.7%的項目占比穩(wěn)居首位,其規(guī)劃的十萬量級飛行器產(chǎn)能標志著低空制造正向消費電子化的生產(chǎn)模式靠攏。山東省則通過碳纖維新材料的戰(zhàn)略卡位與數(shù)智化基建的雙輪驅(qū)動,構(gòu)筑了堅實的產(chǎn)業(yè)護城河。湖北省依托中部樞紐優(yōu)勢,深耕零部件精密制造與農(nóng)業(yè)植保服務(wù)體系,形成了制造與服務(wù)深度融合的區(qū)域樣本。

其他省份亦結(jié)合自身稟賦走出了差異化路線。廣東持續(xù)發(fā)揮技術(shù)研發(fā)與高端航電系統(tǒng)的策源地作用;浙江側(cè)重于大手筆的園區(qū)物理承載力投入;四川、陜西等航空工業(yè)重鎮(zhèn)則依托軍工與科研優(yōu)勢,在空域管控及特種飛行器領(lǐng)域保持領(lǐng)先。這種錯位競爭、協(xié)同發(fā)展的格局,有效避免了產(chǎn)業(yè)同質(zhì)化,增強了我國低空經(jīng)濟的整體韌性。

五、 產(chǎn)業(yè)鏈商業(yè)價值與投資機會深度解析

基于項目流向,低空經(jīng)濟產(chǎn)業(yè)鏈正釋放出多維度的商業(yè)機會。在上游環(huán)節(jié),隨著產(chǎn)能規(guī)模效應(yīng)顯現(xiàn),高性能復(fù)合材料、熱管理系統(tǒng)及多元化動力系統(tǒng)(如重油、固態(tài)電池)的國產(chǎn)替代需求將迎來爆發(fā)式增長。中游制造領(lǐng)域則面臨規(guī)模化與細分化的雙重機遇,具備供應(yīng)鏈整合能力的整機廠商,以及針對應(yīng)急、滅火等特種場景的“專精特新”企業(yè),將占據(jù)價值高地。

下游的運營與服務(wù)環(huán)節(jié)是長期的現(xiàn)金來源。短期內(nèi),參與低空產(chǎn)業(yè)園及起降場建設(shè)的EPC總包商與空域安全管控設(shè)備商受益最為直接。從長遠看,場景化的運營服務(wù)——如農(nóng)業(yè)植保、城市物流及電力巡檢——將隨著基建的完善而進入盈利期。此外,伴隨飛行器保有量的增長,配套的全生命周期運維、專業(yè)飛手培訓(xùn)及孵化服務(wù)也將成為低空經(jīng)濟衍生的重要增長點。

六、 總結(jié)與展望

2025年是中國低空經(jīng)濟“筑基之年”。龐大的基礎(chǔ)設(shè)施投資占比確立了產(chǎn)業(yè)發(fā)展的物理坐標,區(qū)域分工的明確化則提升了資源配置效率。隨著約50%的備案項目陸續(xù)轉(zhuǎn)入施工期,2026年將成為低空基礎(chǔ)設(shè)施的“交付大年”。

展望未來,物理基建與數(shù)字底座的完備,將推動低空經(jīng)濟由目前的點狀示范轉(zhuǎn)向網(wǎng)狀普及。一個以萬億級投資為牽引、覆蓋研發(fā)制造與綜合服務(wù)的立體經(jīng)濟藍圖已初現(xiàn)輪廓。在經(jīng)歷2025年的大規(guī)模鋪墊后,中國低空經(jīng)濟即將在隨后的幾年內(nèi)迎來真正的商業(yè)化爆發(fā)與價值兌現(xiàn)期。

申請演示與獲取報告

以上分析是航空產(chǎn)業(yè)網(wǎng)打造的“經(jīng)度”系統(tǒng)(“航空航天市場與供應(yīng)鏈信息系統(tǒng)”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯(lián)系我們進行產(chǎn)品演示。

附件:

2025年低空經(jīng)濟產(chǎn)業(yè)重點項目年度盤點與分析報告.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日