研究 | 航天彩虹無人機(jī)股份有限公司深度分析報(bào)告

2025年05年13日

航空產(chǎn)業(yè)網(wǎng) 2025-12-12

在航空制造與運(yùn)營模式不斷變化的背景下,客艙內(nèi)部結(jié)構(gòu)性系統(tǒng)的重要性正日益凸顯。狹義航空內(nèi)飾作為支撐客艙布局與服務(wù)流程的基礎(chǔ)設(shè)施,其技術(shù)與市場演進(jìn)值得獨(dú)立審視。

本文梳理了狹義航空內(nèi)飾的市場規(guī)模、核心組成、技術(shù)發(fā)展路徑以及相關(guān)商業(yè)模式的變化,并分析全球主要供應(yīng)商的競爭格局。通過對廚房、盥洗室、行李箱等典型系統(tǒng)的趨勢總結(jié),文章呈現(xiàn)該領(lǐng)域在效率提升、輕量化與標(biāo)準(zhǔn)化方面的主要方向。內(nèi)容有助于理解當(dāng)前行業(yè)發(fā)展的整體態(tài)勢,為后續(xù)分析提供基礎(chǔ)框架。

若想進(jìn)一步了解各類內(nèi)飾應(yīng)用方向、市場格局與典型機(jī)型方案的相關(guān)內(nèi)容,歡迎聯(lián)系我們獲取全文!

報(bào)告亮點(diǎn):

產(chǎn)業(yè)定位解析:厘清狹義航空內(nèi)飾的邊界與價(jià)值,呈現(xiàn)其對飛機(jī)盈利能力的核心影響。

技術(shù)趨勢洞察:提煉廚房、盥洗室與行李箱等系統(tǒng)的關(guān)鍵技術(shù)演進(jìn)與空間效率升級方向。

商業(yè)模式重構(gòu):明確BFE向SFE轉(zhuǎn)型帶來的供應(yīng)鏈權(quán)力變化與準(zhǔn)入門檻提升。

競爭格局評估:總結(jié)全球主要廠商的布局特點(diǎn),為企業(yè)戰(zhàn)略判斷與市場進(jìn)入提供參考。

核心內(nèi)容概要

一、全球市場空間與宏觀趨勢分析

剔除座椅與娛樂系統(tǒng)后,全球狹義航空內(nèi)飾市場展現(xiàn)出穩(wěn)健的增長韌性。2024年該市場規(guī)模約為95億至110億美元,約占廣義內(nèi)飾市場的三成份額。在機(jī)隊(duì)更新?lián)Q代與存量飛機(jī)客艙翻新的雙重驅(qū)動下,預(yù)計(jì)到2032年市場規(guī)模將突破160億美元,年復(fù)合增長率保持在5.5%至6.5%之間。從區(qū)域格局來看,北美市場憑借龐大的機(jī)隊(duì)存量與深度的改裝需求繼續(xù)占據(jù)主導(dǎo)地位;亞太地區(qū)則受益于激進(jìn)的機(jī)隊(duì)擴(kuò)張計(jì)劃,已成為全球增速最快的區(qū)域;而歐洲依然是內(nèi)飾技術(shù)創(chuàng)新與系統(tǒng)集成方案的核心策源地。

市場需求結(jié)構(gòu)清晰地劃分為線裝(Linefit)與改裝(Retrofit)兩大場景。線裝市場高度依賴波音與空客的新機(jī)交付節(jié)奏,正日益趨向高度的平臺化與標(biāo)準(zhǔn)化,技術(shù)與資本門檻極高,是頭部企業(yè)的競技場。相比之下,改裝市場受存量機(jī)隊(duì)老化與商業(yè)模式調(diào)整的驅(qū)動,正展現(xiàn)出蓬勃活力。特別是針對行李箱擴(kuò)容與客艙致密化的改造需求最為旺盛,這些項(xiàng)目能顯著提升航司的運(yùn)營效率與單機(jī)收益,已成為未來產(chǎn)業(yè)最具活力的增長點(diǎn)。

二、核心組件深度解析

在核心組件領(lǐng)域,技術(shù)革新正圍繞效率與體驗(yàn)雙向演進(jìn)。航空廚房系統(tǒng)正經(jīng)歷從單一功能向綜合服務(wù)中樞的蛻變,模塊化設(shè)計(jì)與標(biāo)準(zhǔn)化接口的應(yīng)用,允許航空公司根據(jù)航線特征靈活調(diào)整構(gòu)型,從而在空間利用與重量控制之間找到最佳平衡。與此同時(shí),智能插件的引入不僅帶來了更高效的節(jié)能技術(shù),還通過預(yù)測性維護(hù)功能大幅提升了設(shè)備的運(yùn)營可靠性。

盥洗室與行李箱的革新則更加聚焦于空間效率與衛(wèi)生安全。為了在窄體機(jī)有限的截面中挖掘商業(yè)價(jià)值,異形結(jié)構(gòu)的廁所設(shè)計(jì)巧妙利用尾部邊角釋放空間,而非接觸式設(shè)施與紫外線消毒技術(shù)已成為后疫情時(shí)代的標(biāo)配。頂部行李箱正加速向大容量樞軸式結(jié)構(gòu)轉(zhuǎn)型,通過讓行李“側(cè)立”放置實(shí)現(xiàn)大幅擴(kuò)容,有效解決了登機(jī)擁堵的行業(yè)痛點(diǎn)。此外,輕量化復(fù)合材料餐車與強(qiáng)調(diào)品牌設(shè)計(jì)的高端社交區(qū)域,也在不斷強(qiáng)化客艙的差異化體驗(yàn),成為航司品牌競爭的新高地。

三、商業(yè)模式變革:BFE vs. SFE 的權(quán)力博弈

航空內(nèi)飾供應(yīng)鏈正在經(jīng)歷一場深刻的權(quán)力重構(gòu),即從傳統(tǒng)的買方提供設(shè)備(BFE)模式加速向供應(yīng)商提供設(shè)備(SFE)模式轉(zhuǎn)型。過去,航空公司擁有極大的自主權(quán),雖然帶來了定制自由,但也導(dǎo)致了極高的集成風(fēng)險(xiǎn)與成本。為了提升交付效率,以波音787、空客A350及A320neo為代表的新一代機(jī)型,開始強(qiáng)力推行SFE模式,將廚房、洗手間等基礎(chǔ)設(shè)施納入OEM的目錄化管理。

在這一變革下,OEM通過篩選少數(shù)核心供應(yīng)商建立風(fēng)險(xiǎn)共擔(dān)的合作關(guān)系,重新掌握了定價(jià)權(quán)與配置標(biāo)準(zhǔn)。這一趨勢對供應(yīng)鏈產(chǎn)生了深遠(yuǎn)影響:供應(yīng)商的準(zhǔn)入門檻被極度抬高,必須具備系統(tǒng)集成能力與全生命周期服務(wù)能力才能入局。對于中國企業(yè)而言,這意味著單純的零部件制造已無出路,必須建立模塊化集成能力與全球適航服務(wù)網(wǎng)絡(luò),方能參與主流市場的競爭。

四、全球主要制造商與競爭格局

全球狹義內(nèi)飾市場呈現(xiàn)出鮮明的寡頭壟斷與利基專精并存的格局。COLLINS AEROSPACE、SAFRAN CABIN、Diehl Aviation以及Jamco Corporation構(gòu)成了第一梯隊(duì)的系統(tǒng)集成商。這些巨頭憑借全產(chǎn)品線覆蓋以及與OEM的深度綁定,壟斷了干線飛機(jī)的線裝市場,并主導(dǎo)了數(shù)字化與標(biāo)準(zhǔn)化的技術(shù)方向。

與此同時(shí),一批利基市場專家通過在特定領(lǐng)域的深耕建立起穩(wěn)固壁壘。Bucher以其鋁合金輕量化結(jié)構(gòu)與醫(yī)療急救內(nèi)飾聞名,AIM ALTITUDE專精于高端社交區(qū)域的工業(yè)設(shè)計(jì),F(xiàn). List則在公務(wù)機(jī)與高端飾面材料領(lǐng)域擁有獨(dú)特優(yōu)勢。這種競爭格局表明,新進(jìn)入者若無顛覆性的技術(shù)或強(qiáng)大的資本整合能力,很難撼動現(xiàn)有巨頭的地位,但在細(xì)分賽道仍存突圍機(jī)會。

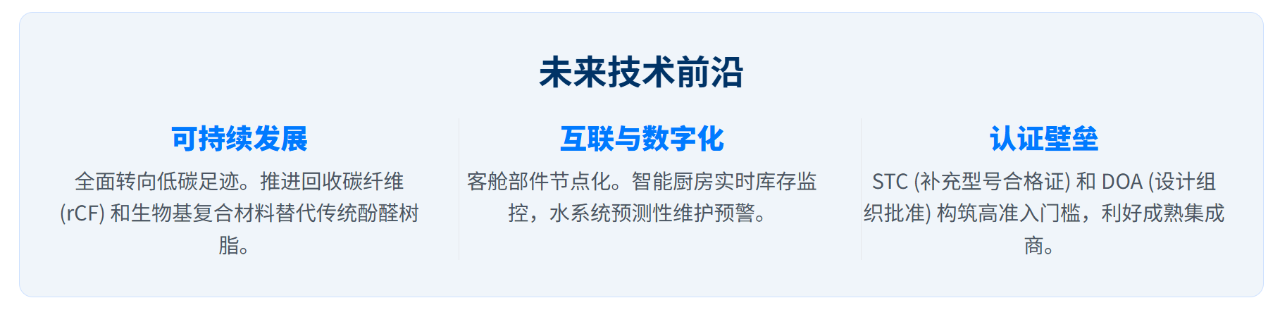

五、技術(shù)前沿與未來展望

展望未來,可持續(xù)性、互聯(lián)客艙與適航壁壘將重塑行業(yè)競爭邏輯。在“雙碳”目標(biāo)驅(qū)動下,內(nèi)飾材料正從單純追求減重向全生命周期可回收轉(zhuǎn)變,回收碳纖維與生物基材料的應(yīng)用正逐步落地,以應(yīng)對日益嚴(yán)苛的環(huán)保合規(guī)壓力。同時(shí),“互聯(lián)客艙”概念正將內(nèi)飾部件轉(zhuǎn)化為數(shù)據(jù)節(jié)點(diǎn),具備傳感器的廚房與盥洗室能夠?qū)崟r(shí)上傳庫存狀態(tài)與健康數(shù)據(jù),實(shí)現(xiàn)精準(zhǔn)的庫存管理與預(yù)測性維護(hù)。

然而,技術(shù)進(jìn)步也伴隨著更高的準(zhǔn)入門檻。STC(補(bǔ)充型號合格證)與DOA(設(shè)計(jì)組織批準(zhǔn))資質(zhì)已成為行業(yè)最堅(jiān)硬的隱性壁壘。無論是新材料的應(yīng)用還是客艙布局的改裝,都需要經(jīng)過嚴(yán)格的工程分析與驗(yàn)證。擁有自主設(shè)計(jì)與適航取證能力的企業(yè),將在市場中占據(jù)絕對主動,而無此能力的企業(yè)將被邊緣化。

六、總結(jié)

狹義航空內(nèi)飾產(chǎn)業(yè)已不再是簡單的客艙裝修,而是升級為連接運(yùn)營效率、旅客體驗(yàn)與資產(chǎn)價(jià)值的系統(tǒng)性產(chǎn)業(yè)。隨著全球機(jī)隊(duì)進(jìn)入集中更新期,市場規(guī)模將持續(xù)穩(wěn)健增長,但競爭的邏輯已發(fā)生質(zhì)變。在商業(yè)模式上,SFE模式確立了OEM的主導(dǎo)權(quán),要求供應(yīng)商具備極強(qiáng)的系統(tǒng)集成與風(fēng)險(xiǎn)承擔(dān)能力;在技術(shù)路徑上,新材料、智能化與適航工程能力構(gòu)成了新的“鐵三角”。產(chǎn)業(yè)鏈參與者唯有完成從“制造”向“設(shè)計(jì)+集成+服務(wù)”的全面轉(zhuǎn)型,方能在未來的航空運(yùn)輸生態(tài)中占據(jù)一席之地。

申請演示與訂閱

以上分析是航空產(chǎn)業(yè)網(wǎng)打造的“經(jīng)度”系統(tǒng)(“航空航天市場與供應(yīng)鏈信息系統(tǒng)”)的一部分,歡迎掃描下方二維碼添加微信客服或點(diǎn)擊閱讀原文注冊,聯(lián)系我們進(jìn)行產(chǎn)品演示。

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日