研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2025-06-20

2025年6月20日,航空產業網完成了2025版《中國航空電子企業分布圖》與《中國航空電子企業總覽》的修訂與編制工作。

《中國航空電子企業分布圖》及《中國航空電子企業總覽》,是基于航空產業網自主知識產權的航空產業數據庫,旨在為行業專業人士提供一份全面、深入的產業分析。報告通過詳實的數據分析揭示了中國航空電子產業的當前面貌,幫助讀者洞悉行業布局、發展現狀,決勝未來。

在當前全球航空產業格局深刻變革的背景下,航空電子系統作為現代航空器的“神經中樞”與“大腦”,其關鍵作用日益凸顯。中國航空航天產業正經歷前所未有的發展機遇與轉型挑戰,從傳統的軍用航空到蓬勃興起的民用航空,再到低空經濟、無人機、電動垂直起降飛行器(eVTOL)等新興領域的崛起,航空電子技術均扮演著核心驅動力。面對這一復雜而充滿活力的市場,深入了解市場動態、分布特征,對于產業參與者而言至關重要。

分布圖及報告通過對中國航空電子研發制造商的全面梳理,并結合產業鏈相關數據與公開信息,為您呈現一幅清晰的產業全景圖。

您是想洞悉中國航空電子市場的核心布局和最新融資動態?我們的2025版《中國航空電子企業分布圖》與《中國航空電子企業總覽》將是您不可或缺的戰略工具!

內容概要

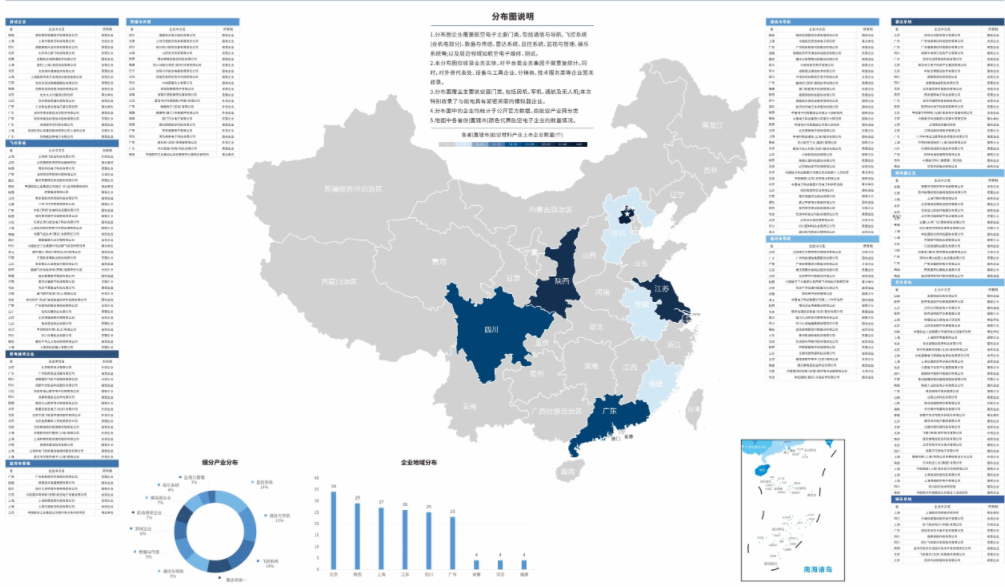

報告共整理和收錄了國內主要的航空電子研發制造企業200余家,并在上一版的基礎上補充收錄了近二十家產業相關企業,確保了數據的全面性與時效性。以下核心數據,將幫助讀者快速把握產業脈搏。

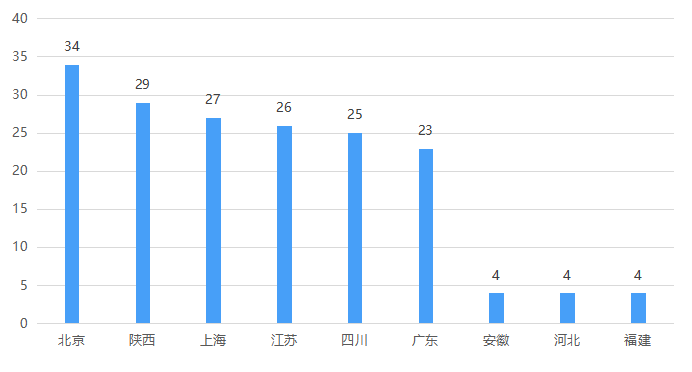

從地理分布來看,北京、陜西、上海、江蘇是企業數量排名前四的省份,其企業數量均超過25家,合計占比高達57.43%。這一高度集中的現象表明,這些地區憑借雄厚的航空工業基礎、發達的電子信息產業、豐富的研發資源以及政府的政策支持等多重優勢,共同推動了其在航空電子產業中的核心地位。

在企業細分類別方面,顯控系統和通信與導航領域的企業占比最大,合計接近30%。緊隨其后的是飛控系統、雷達系統和通訊與導航,分別占比14.16%、9.87%和9.44%。此外,與航空電子業務密切相關的模擬器企業以及航電維修、測試企業,總占比超過20%。這不僅揭示了中國航空電子產業鏈的日益完善,也反映了其生態化發展的趨勢,即核心業務的發展離不開周邊支持和服務企業的協同。

在企業所有制結構方面,民營企業占據了航空電子企業的較大比重,數量占比達到47%,而國有企業則占31%左右。這一數據直觀地反映了市場活力的提升以及軍民融合戰略在產業中的深入實施。

從產業上市情況來看,截至2025年5月,中國航空電子A股上市企業共有19家。在融資動態方面,報告統計的200余家產業鏈企業中,有融資記錄的共有85家。

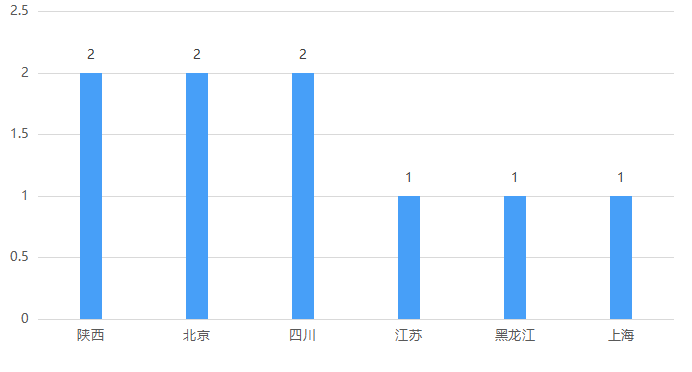

尤其值得關注的是,在2024年至今(截至2025年5月)的近一年內,有11家企業成功獲得融資,且涵蓋了B+輪、C+輪等成長階段。

從地理分布來看,陜西省、北京市、四川省的企業融資數量最多,共計8家,這進一步印證了這些區域在資本吸引力方面的領先地位。

產業鏈年度動態報告

中國航空電子企業動態報告《中國航空電子企業總覽(2025版)》也同時發布,報告近40頁,1.6萬余字。

報告提供了中國航空電子產業的全面概覽。對企業地理分布、所有制分布、產業細分進行了分析,并對當前市場情況成因及發展趨勢進行了探究。

另一方面,報告詳細介紹了行業重點企業,并對業務范圍和主要產品進行了分析。此外,報告還介紹了重點企業的近期動態,顯示了行業戰略合作、產品研制和市場拓展等情況。

您是否希望了解行業內重點企業的最新動態、業務布局與合作機遇?或是希望在戰略規劃方面獲得更深入、具體的專業建議?歡迎聯系我們,獲取量身定制的服務支持!

申請演示與采購報告

以上分析是航空產業網打造的“經度”系統(“航空航天市場與供應鏈信息系統”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯系我們進行產品演示。

查看完整報告:

中國航空電子企業分布圖(2025版).pdf

中國航空電子企業總覽(2025版).pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日