研究 | 航天彩虹無人機(jī)股份有限公司深度分析報告

2025年05年13日

航空產(chǎn)業(yè)網(wǎng) 2025-05-21

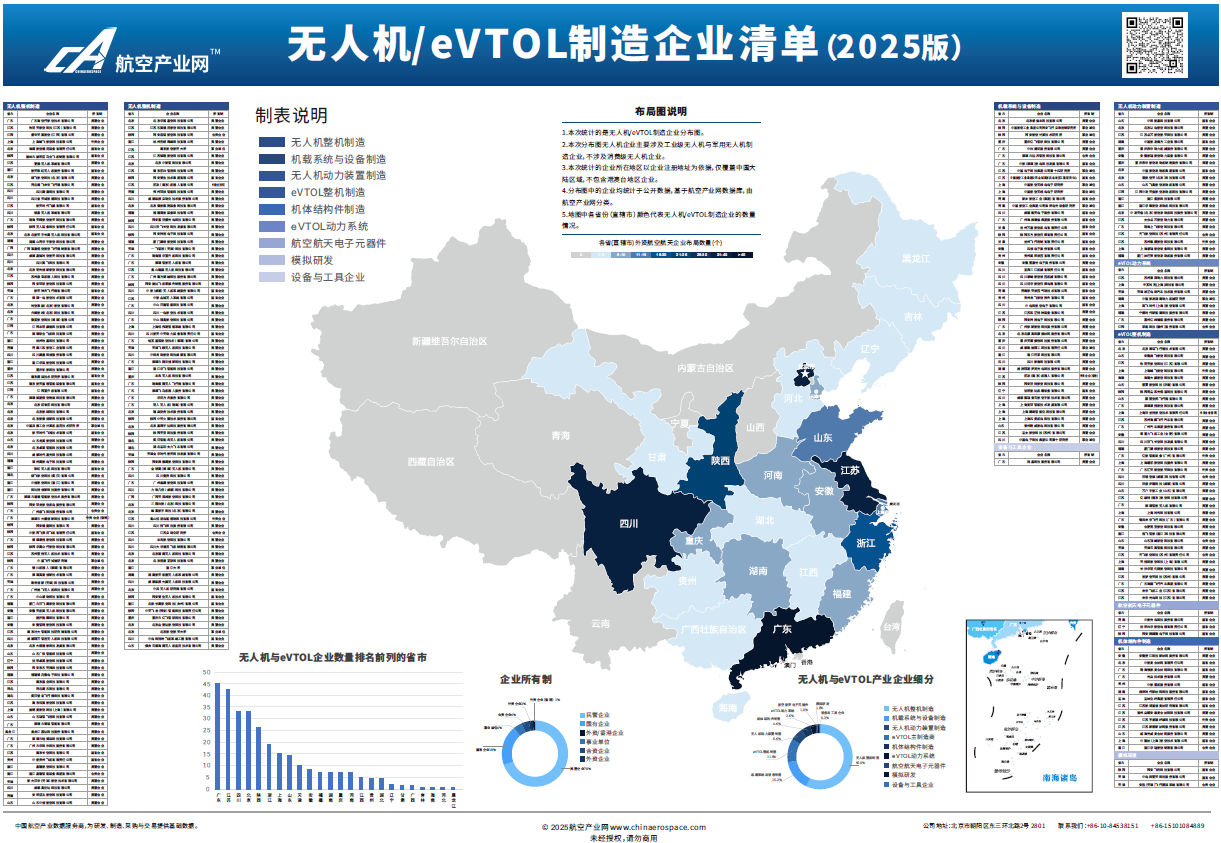

2025年5月21日,航空產(chǎn)業(yè)網(wǎng)完成了2025版《中國無人機(jī)/eVTOL制造企業(yè)分布圖》與年度動態(tài)報告的修訂與編制工作。

內(nèi)容概要

《分布圖°》以航空產(chǎn)業(yè)網(wǎng)自主知識產(chǎn)權(quán)的航空產(chǎn)業(yè)數(shù)據(jù)庫為基礎(chǔ),以無人機(jī)與eVTOL°主要制造商為切入點,并結(jié)合產(chǎn)業(yè)鏈相關(guān)數(shù)據(jù)和公開信息,共整理和收錄了國內(nèi)主要的無人機(jī)與eVTOL制造企業(yè)300余家。與2024版分布圖相比增加了約50家。

鑒于國內(nèi)各型無人機(jī)企業(yè)眾多,《分布圖》中企業(yè)以是否有適航級產(chǎn)品和商用場景為標(biāo)準(zhǔn),收錄有一定規(guī)模的無人機(jī)制造商和eVTOL企業(yè),并包括相關(guān)的中小型航空動力裝置制造商、飛控與航電等核心機(jī)載系統(tǒng)與設(shè)備制造商等產(chǎn)業(yè)鏈上下游企業(yè)。

企業(yè)地理分布

《分布圖》以航空產(chǎn)業(yè)網(wǎng)自主知識產(chǎn)權(quán)的航空產(chǎn)業(yè)數(shù)據(jù)庫為基礎(chǔ),具有豐富的數(shù)據(jù)支撐。

從企業(yè)地理分布來看,廣東省、江蘇省、四川省、北京市是無人機(jī)與eVTOL企業(yè)數(shù)量排名前四的地區(qū),數(shù)量均超30家,與上一版分布圖比較,數(shù)量上略有上升;陜西省、浙江省、上海等省市緊跟其后。

廣東省憑借全產(chǎn)業(yè)鏈布局和龍頭企業(yè)聚集效應(yīng)引領(lǐng)發(fā)展;四川省依托西部航空軍工基地,推動傳統(tǒng)技術(shù)與新興領(lǐng)域融合;北京市以政策支持和頂尖科研機(jī)構(gòu)為核心,主導(dǎo)高端技術(shù)突破;江蘇省則依靠扎實的制造業(yè)基礎(chǔ),形成規(guī)模化生產(chǎn)能力。

企業(yè)細(xì)分占比

從企業(yè)產(chǎn)業(yè)鏈上下游來看,無人機(jī)整機(jī)制造商數(shù)量最多,占比超56%;機(jī)載系統(tǒng)制造商排名第二,占比達(dá)15%;之后是eVTOL主制造商(11.9%)、無人機(jī)動力裝置制造企業(yè)(6.6%)、機(jī)體結(jié)構(gòu)制造商(4.6%)。與2024年分布圖相比,整機(jī)制造商數(shù)量有所提升,主要源于統(tǒng)計口徑調(diào)整對既有企業(yè)的補(bǔ)充覆蓋以及新興市場主體的持續(xù)涌現(xiàn)。

企業(yè)所有制

從企業(yè)所有制來看,民營無人機(jī)與eVTOL企業(yè)占比達(dá)70%,國資背景企業(yè)占比約20%。該領(lǐng)域絕大部分的產(chǎn)能擴(kuò)張源于企業(yè)自主融資與商業(yè)化路徑探索,而非政府主導(dǎo)的產(chǎn)業(yè)規(guī)劃,這種自發(fā)性成長模式正成為產(chǎn)業(yè)生態(tài)重構(gòu)的核心動力。

企業(yè)近一年融資情況

“經(jīng)度”系統(tǒng)較完整地收錄了中國無人機(jī) /eVTOL制造企業(yè)的投融資動態(tài),根據(jù)航空產(chǎn)業(yè)網(wǎng)的航空航天投融資數(shù)據(jù)庫顯示,近一年內(nèi),該產(chǎn)業(yè)鏈中共有21家企業(yè)進(jìn)行了35次融資,已披露金額中,超億元的融資活動達(dá)14次。 根據(jù)投融資數(shù)據(jù)庫顯示,產(chǎn)業(yè)鏈企業(yè)最新融資情況見下圖(以部分主制造商企業(yè)融資記錄為例):

產(chǎn)業(yè)鏈企業(yè)更多融資活動詳見航空產(chǎn)業(yè)網(wǎng)“航空航天投融資數(shù)據(jù)庫”,歡迎咨詢采購!

年度動態(tài)報告:中國無人機(jī)/eVTOL制造企業(yè)總覽 年度動態(tài)報告《無人機(jī)/eVTOL制造企業(yè)總覽(2025版)》也于分布圖更新同時發(fā)布,該報告是“經(jīng)度”系統(tǒng)數(shù)據(jù)報告的一部分,于每年同期更新發(fā)布,歡迎有意者聯(lián)系采購!

本報告提供了中國無人機(jī)與電動垂直起降(eVTOL)制造產(chǎn)業(yè)的全面概覽。

對企業(yè)地理分布、所有制分布、產(chǎn)業(yè)細(xì)分進(jìn)行了分析,并對當(dāng)前市場情況成因及發(fā)展趨勢進(jìn)行了探究。 另一方面,報告詳細(xì)介紹了行業(yè)重點企業(yè),并對業(yè)務(wù)范圍和主要產(chǎn)品進(jìn)行了分析。此外,報告還介紹了重點企業(yè)的近期動態(tài),顯示了行業(yè)關(guān)鍵融資、戰(zhàn)略合作、產(chǎn)品研制和市場拓展等情況。

申請演示與采購報告

以上分析是航空產(chǎn)業(yè)網(wǎng)打造的“經(jīng)度”系統(tǒng)(“航空產(chǎn)業(yè)市場與供應(yīng)鏈信息系統(tǒng)”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯(lián)系我們進(jìn)行產(chǎn)品演示。

查看完整報告:

2025版-中國無人機(jī)/eVTOL制造企業(yè)分布圖.pdf

2025版-中國無人機(jī)eVTOL企業(yè)縱覽.pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日