AERO100連載 | ?PCC集團

2019年11年08日

航空產業網 2023-11-07

2023年11月7日,航空產業網團隊完成了2023版《中國航空材料企業分布圖》的修訂與編制工作(參考:發布 | 中國航空材料企業分布圖?)。

內容概要

本分布圖在2022年版分布圖的基礎上,對中國航空材料行業新增企業、以及2022年版未收錄的企業進行了補充收錄。

《分布圖》以航空產業網自主知識產權的“經度”系統(航空市場與供應鏈信息系統)為基礎,主要以公開數據的整理和分析為切入點,并通過判斷是否有航空材料相關產品與資質,共整理和收錄了中國航空材料制造商企業400余家。

分布圖中的企業按產品種類劃分,覆蓋航空材料三大主要門類:金屬材料(鋁合金、鈦合金、鋼、高溫合金等)、非金屬材料(陶瓷玻璃、漆膠化工、塑料橡膠等)及復合材料。根據企業主營產品類別,部分企業有不止一項分類。此外,本次統計暫不涉及按加工工藝劃分的航空鍛鑄件、型材、金屬棒材與管材企業,不涉及航空材料設備與工具企業、分銷商和服務商。

(一)企業地理分布

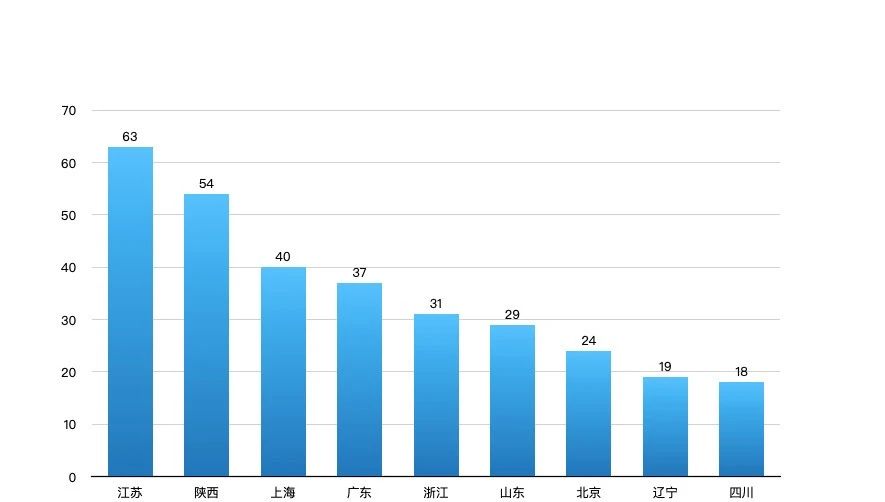

以此基準鳥瞰全國,航空材料企業地理分布最多的省級行政區依次是江蘇、陜西、上海、廣東、浙江,均有30家以上的企業分布。

航空材料企業地理分布??航空產業網

江蘇省作為制造業大省,憑借自身制造業發達且航空企業數量居多,位于第一,航空材料企業達60家以上。經航空產業網數據調研顯示,江蘇省70%以上的航空材料企業成立時間均超過十年,產業基礎較為扎實。另一方面,從江蘇省航空材料企業的人員規模情況來看,百人以上的企業占比近70%。

多數企業為十年以上、百人以上,這兩組數據也從一個側面表明航空材料企業需要積累時間較長,規模相對較大。

江蘇省航空材料企業人員規模??航空產業網

(二)企業所有制分類

按企業性質劃分,航空材料企業中民營企業占比最高,達到54%,相較2022版分布圖來看,有小幅度的增長趨勢,原因在于:1.在此次分布圖中補錄了一定數量民營企業;2.航空材料行業產業化水平在不斷提高。

在此次被收錄的所有上市企業中,民營企業也達到一半以上的占比。可見國內航空材料的產業化程度日益提高。民營企業在我國航空材料產業鏈中蓬勃發展,其中典型企業有南山鋁業、光威復材等。

航空材料企業所有制分類??航空產業網

(三)企業產業類別分類

按企業分類來看,航空復合材料制造占比最高,達21%;航空漆膠化工制造位列第二,達17%。其次是鈦合金材料制造和鋁合金材料制造,分別占14%、10%。

其中,航空漆膠化工制造企業占比較2022年有一定的增長,漲幅達7%。主要原因在于航空產業網在此次分布圖中補錄了一定數量的航化類企業。

航空材料企業產業分類??航空產業網

發展趨勢

在技術方向上,減重降本、綠色環保、高超聲速、新一代航空發動機等新的發展趨勢、新的應用場景推動下,航空新材料特別是復合材料的應用將會提升,朝著多用途、高性能、低成本的方向發展。熱塑性復材、陶瓷基復材等的研發和應用將成為航空材料行業的重要發展方向,龍頭企業也均有布局。

在戰略發展上,航空材料企業取得成長,縱向布局與橫向拓展均是可以考慮的方向,縱向的代表案例是材料企業進一步進入航空零部件制造領域,而橫向拓展的代表案例是企業應用航空技術進入其他對減重、耐高溫等有特殊要求的高端制造領域。

在投融資方面,經航空產業網團隊統計,2023年截至9月,在此次收錄的中國航空材料企業中發生45起融資事件。除未披露金額的外,融資金額均超億元人民幣。值得一提的是,中國航發所屬北京航空材料研究院股份有限公司在上交所科創板成功上市,募集資金總額超70億元。北京航空材料研究院股份有限公司的上市進一步推動了國企改革的進程,提升國有企業的市場競爭力和創新能力。

申請演示與獲取分布圖

以上報告是航空產業網打造的“經度”系統(“航空產業市場與供應鏈信息系統”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯系我們進行產品演示。

查看完整報告:

中國航空材料企業分布圖(2023版).JPG

2019年11年08日

2022年05年18日

2019年12年02日

2022年07年22日

2024年02年21日

2019年06年25日

2019年06年25日

2021年10年18日

2021年08年18日

2019年06年03日